- 最終更新日:

瀧藤圭一の戦略会計【実践編】

「Cash is a fact, profit is an opinion(利益は意見、現金は事実)」

最後の重要なチェック項目は「手元流動性比率」です。現金預金残高が平均月売上高の何ヶ月分に相当するか。言い換えれば、何ヶ月間売り上げが無くても企業を維持することができるかという、もっとも重要な指標になります。つまり、企業が今現在持っているお金、あるいは直ぐに現金化できるお金をどれだけ持ち得ているか。それによって天変地異やコロナ禍のような未曾有の危機、あるいは経済情勢の激変による危機に対して企業が対処し、存続できるかを左右する重要な指標となるのです。

それだけに企業の安全性を測る指標となります。しかし、多ければ良いというものでもありません。ビジネスとはお金を元手(投資)に新たなお金(利益)を稼ぐことですから、お金を持ち過ぎているということは、本来、投資に回すお金を眠らせていることであり、せっかくの儲けるチャンスを逃していることにもなりかねません。目安としては300%、即ち、3ヶ月分もあれば良いといわれています。3ヶ月あれば、政府主導の緊急融資や金融機関からの新たな借り入れが可能になるからです。

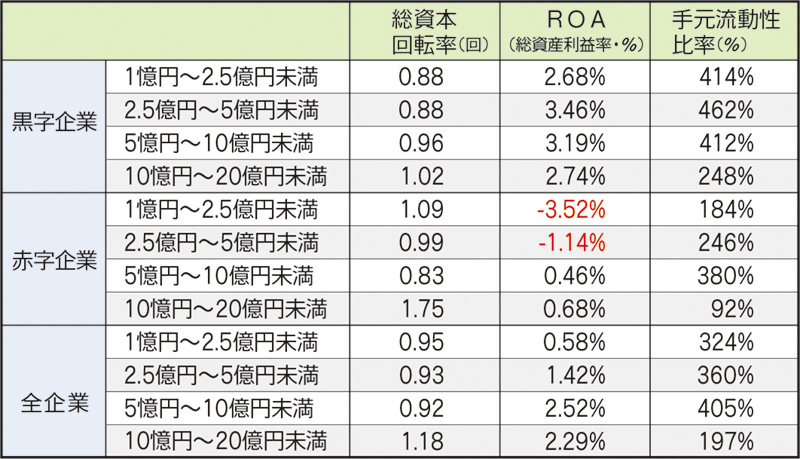

計算式は手元流動性比率=(現金・預金残高+有価証券)÷平均売上高です。1億円から2.5億円未満の全企業の平均数値は324%(3.24ヶ月)。2.5億円から5億円未満の全企業の平均数値は360%(3.6ヶ月)。5億円から10億円未満の全企業の平均数値は405%(4.05ヶ月)。10億円から20億円未満の全企業の平均数値は197%(1.97ヶ月)です。因みに、1億円から2.5億円未満の黒字企業の平均数値は414%(4.14ヶ月)。

2.5億円から5億円未満の黒字企業の平均数値は462%(4.62ヶ月)。5億円から10億円未満の黒字企業の平均数値は412%(4.12ヶ月)。10億円から20億円未満の黒字企業の平均数値は248%(2.48ヶ月)です。(全数値はTKC経営指標・令和6年度版より算出)

これらの経営指標を基に優良企業であるかどうかを判断するのがいいでしょう。

※TKC経営指標・令和6年版より

ここまで理解ができると、利益といわれる税引後当期純利益とキャッシュフロー、つまり、手元に残る現金との違いを認識する必要があります。

会計の専門家が使う箴言(しんげん)に「Cash is a fact, profit is an opinion(利益は意見、現金は事実)」という言葉があります。利益とは会計という仕組みの中から生まれた概念であり、そこには経営者側の考え方が色濃く反映されています。具体的には決算書を作成する時に、経営者側の意見が入り込むということです。

つまり、利益を多く見せかけたり、反対に少なく見せたりすることもあるということです。極端な場合は「粉飾決算」といって、実際は赤字なのに利益が出たように損益計算書の数字を改ざんするといった違法な操作をすることもおこなわれます。金融機関から借り入れを起こす場合、赤字の会社には基本的には融資をしてくれませんので、数字を操作して利益が出ているように見せかけ、融資を受けられるようにするのです。

なぜそのようなことができるのか?ですが、損益計算書の税引後当期利益と、実際に手に残る現金であるキャッシュフローには違いが生じているからです。代表的な経費に「減価償却費」があります。これは購入した資産等をその耐用年数に応じて計上する経費です。購入時に現金が出ていきますが、次の年からは現金は出ていかず、その金額だけ手元に残ることになります。

もちろん、減価償却費を経費に加えなくても税法では違法ではなく、加えるか加えないかは任意に過ぎません。中小企業では赤字の場合、その幅を少なくするために減価償却費を計上しない企業も多々あります。しかし、減価償却する固定資産の価値は間違いなく減少してます。それだけに、正しい資産価値を見るには、やはり減価償却費は経費としてその年度に正しく計上すべきでしょう。「固定資産売却損」や「有価証券評価損」等も同じように現金は出ていきません。しかし、手元にはその金額だけ現金が残ることになるのです。